2024/12/05 17:08

2024/12/05 17:08

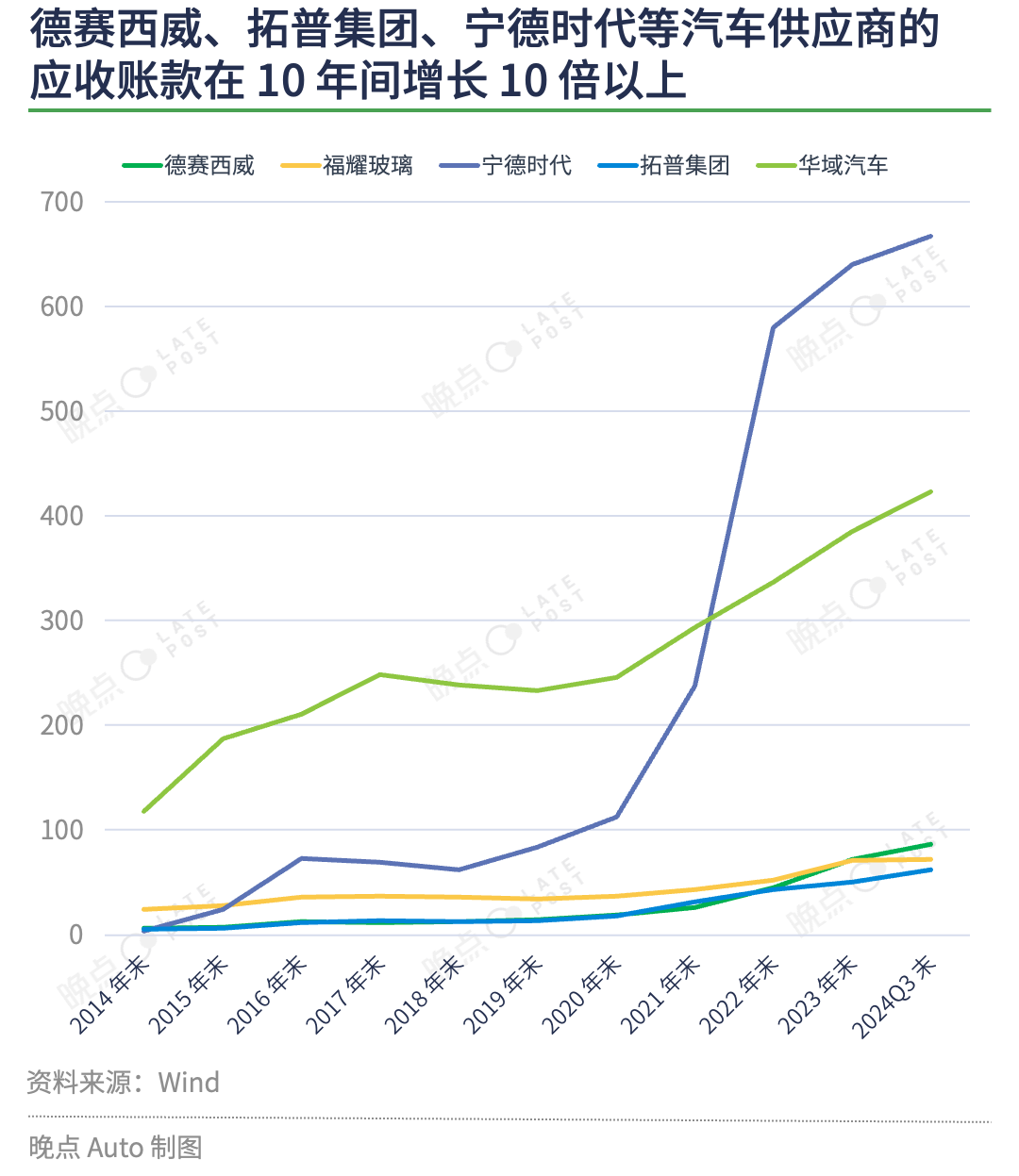

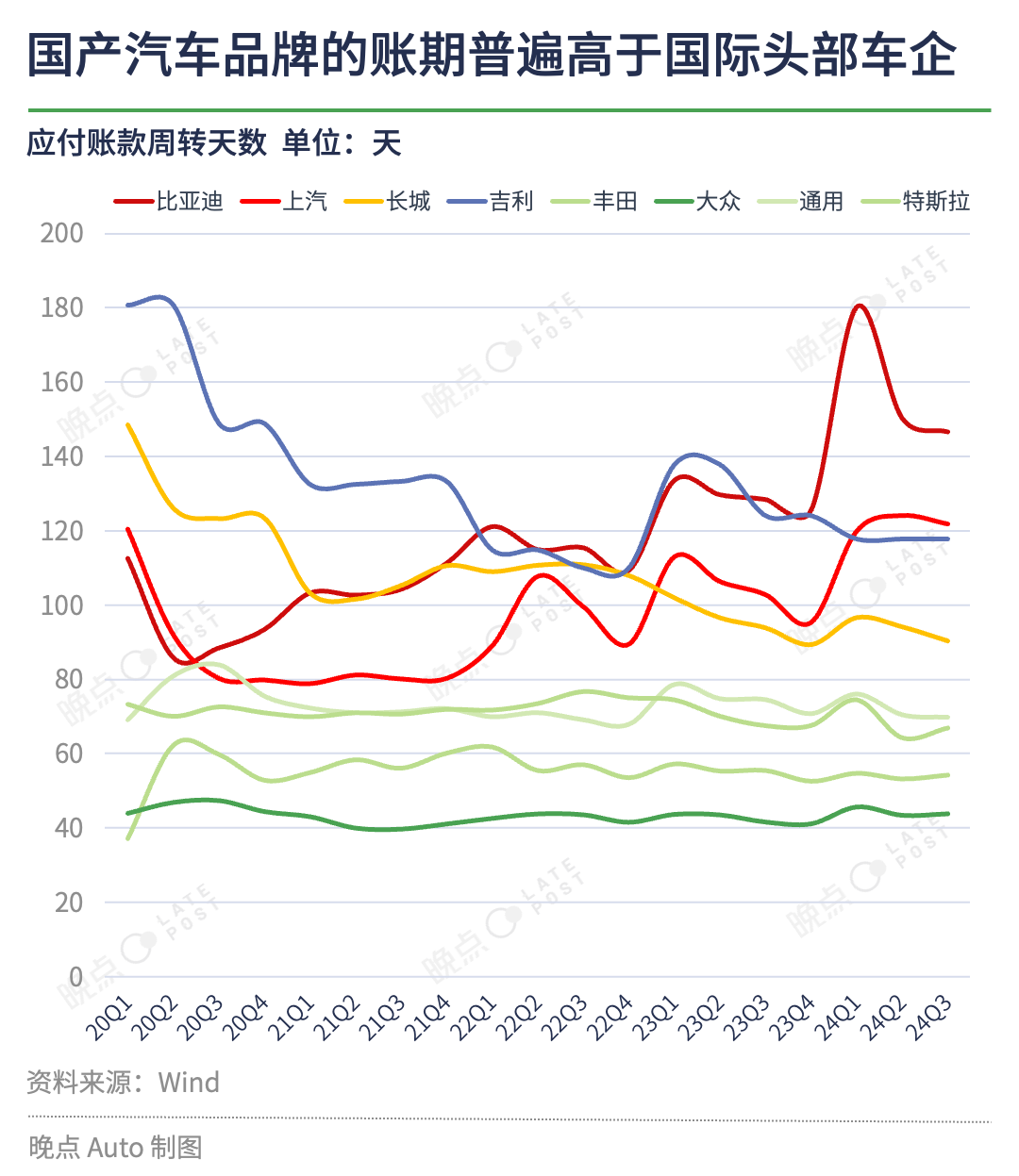

车企大战,供应链来到极限时刻

2024/12/05 17:08

本文经授权转自《晚点AUTO》;作者:司雯雯 李梓楠 赵宇,编辑:龚方毅

为了拿到一家头部自主车企的订单,一家大型模具供应商的高管经历了十几轮比价,原本 30 分钟的竞价抻到近十个小时。

参与竞标的供应商能在屏幕里实时看到自己的报价排序,价格越低、排序越靠前、订单越多。一旦有人报出最低价,系统将再次延时,直到所有人再也降不动价了。

他说每一轮出价都 “小心翼翼敲一个数字”:第一轮舍掉正常利润、第二轮拿掉财务费用、第三轮去掉管理费用……最终报价比首轮低十多个百分点。这类竞价他一年要参加四次。

“这一整年就在谈降价的问题,大家都很痛苦。” 博世中国区总裁徐大全今年初对我们说。“去年,车企给供应商的降价压力比较大,2024 年的压力可能更大。”

实际上供应链压力一直都在,但因为中国平均车价加速下降,一些车企打破行业 “年降” 惯例,要求供应商每半年甚至每季度降价,降幅预期也从 3%、5% 一路涨到 15%、20%。随着近期比亚迪要求供应商明年供货价格降 10% 的邮件截图冲上热搜,供应商的情绪集中释放。

供应商人士说,一家车企通常对应数千个供应商,降价压力最大的是零部件价格最高的一批。接着是质量状态不稳定、态度不够配合的供应商,同意降价就继续合作,不同意就出局。

一位头部自主车企的前采购人员告诉我们,他们通常先确定整个采购部门降价目标,再分解到底盘、车身等零部件大类,最后筛出每个品类中销售额最大的几家优先谈价,因为同样是降价 10%,销售额越大的零部件对整体降本效果越明显。

在价格战和淘汰赛双重压力下,十多位与我们交流的供应商人士都说,只要车企还在打价格战,供应商就很难逃出低价螺旋。他们悲观地认为,只有当车市再降价也没有什么效果时,下游对上游的压力传导才可能停下来。

一次供应链的压力测试

相对于车企,汽车零部件厂商在产业链条中长期处于弱势地位,它们很难挡住车企转嫁的降价压力。

一位从业近 20 年的供应商说,车企以往大多按照一个车型的生命周期选定供应商,并随着供应商量产经验成熟和规模扩大,模具、产线等成本摊薄,车企要求供应商在车型生命周期内按一定比例每年调降零部件价格。早年年降 3% 居多,十多年前升级到每年降 5%,再到近两年,年降 10% 是常态。

也有车企每次更换总经理,就会发起新一轮降价。我们得知,一家华东地区某合资车企更换总经理后,立即要求采购人员找供应商谈判,要求降价 10%。该集团的另一个子品牌新任总经理到岗后,对采购部门提出了超过前任、力争降价 12% 的要求。

为了尽量实现降本目标,一些车企会要求供应商在报价时提供物料成本、人工成本、销售费用、管理费用、利润率等数据,以此作为降价的谈判依据。

一家外资供应商区域负责人甚至曾被一家车企管理层问过,“你们的利润率怎么比我们还高?”

还有一家动力电池材料公司在报价单上注明某道工序需要 3 个人投料,但客户审厂时只看到 2 个人在产线上,因此被要求缩减人员成本。一些车企采购认为供应商水电费报得太高,要求供应商定期拍摄水电费发票备查。一些车企还会要求一级供应商公开元器件清单,然后直接去找二级供应商谈价,以压低整个方案的报价。

随着近两年国内汽车市场竞争愈发激烈,我们接触到的数位车企和头部供应商的采购部门人士都说,其工作评价标准加入 “竞争力指标” 的权重,旨在考核其是否比同行更能降本。这家车企管理层会在内部反复强调 “价格统治”,即寻求绝对的定价权。

为了保障供应的稳定性、避免过分依赖某一厂家,大多数车企会就同一零部件引入多家供应商,甚至五供、六供。后来,这也变成一种谈价手段。

一些供应商刚起步或者希望快速扩大规模,就更能忍受薄利,愿意以低价换增长。因为竞争太激烈,当有供应商不愿意降价而退出时,留下来的供应商第一反应甚至是 “少了个竞争对手”。

丰田的 “精益生产” 理念是希望通过对零件和成品库存的极致管控来降低成本,但一位供应商人士告诉我们,他遇到的每家车企都要求采用 “寄售” 制。这种制度要求供应商在车企的工厂附近自建库房,按照要求定期将存货入库,以此将车企零部件库存管理压力转移给零部件供应商。

去年开始,一些车企的寄售制度再 “升级”:原本车企与供应商的货款交割发生在零件入库时,现在变成了车企用完仓库的存货后再结算货款。供应商不但帮车企承担仓储成本,还开始承担零件库存过剩的风险。

供应商议价和转嫁空间越来越有限

由于汽车业前期投入大、回报周期长,已经在厂房、设备、模具、员工上投入的供应商轻易不会拒绝车企的降价要求,因为丢标意味着前期投入基本打水漂。一位供应商说,如果是上市公司,失去大客户不仅意味着营收减少、固定总资产折旧,股价也可能大跌。

面对把降本写进年度工作目标的车企,数位供应商人士觉得只有技术能力暂时难以被替代的公司,才能在这场竞价螺旋里有更多议价空间。这些公司大多集中在三电、智能化领域,以高额研发投入形成产品竞争力。单纯制造、“来图加工” 类的供应商,议价能力最弱且几乎没有利润空间。

而供应商们的降价空间大多来自三方面:

本文来自新知号自媒体,不代表商业新知观点和立场。 若有侵权嫌疑,请联系商业新知平台管理员。 联系方式:system@shangyexinzhi.com